登录新浪财经APP 搜索【信披】搜检更多考评品级开yun体育网

◇ 作家:嘉实基金ESG投研正经东说念主 韩晓燕

嘉实基金ESG分析师 刘海玉

◇ 本文原载《债券》2025年1月刊

摘 要

刻下投资者对环境、社会和惩处(ESG)的宠爱进度束缚晋升。本文分析了信用债刊行东说念主ESG推崇与其债券到期收益率、信用利差、失约率之间的关系性,发现ESG推崇尤其是惩处维度评分与债券投资环节风险收益主义存在较大关系性,并具有前瞻性。基于此,本文对债券商场各参与方深化ESG实践淡薄建议。

环节词

ESG评分 债券到期收益率 信用利差 失约率

有计划布景与意思

在巨匠鸿沟内,环境、社会和惩处(ESG)对债券商场的影响也曾成为关心的焦点,ESG身分渐渐成为评估企业规划可握续性和长久投资价值的焦虑维度。债券当作一种焦虑的融资用具,其刊行和投资方案越来越受到ESG身分的影响。

有计划骄贵,细腻的ESG料理水平成心于管控风险、提高企业商场信誉,从而镌汰融资成本、加多投资申报,并在债券商场上取得更好的推崇。Jang(2020)有计划韩国公司债券数据发现,ESG评分较高的企业大约取得较低的融资成本。Kim(2021)的有计划标明,细腻的ESG推崇对企业盈利技术有正面影响,何况经常对企业信用评级有正面影响。

具体到ESG的各个维度,环境(E)、社会(S)和惩处(G)身分分别对债券商场产生不同影响。环境身分主要通过影响企业的运营着力和风险料理来施展作用。张锦涛等(2024)有计划觉得,提高环境效益信息露馅完满度大约灵验镌汰绿色债券融资成本。社会身分通过晋升企业的社会包袱感和职工沸腾度来晋升企业的里面踏实性和外部形象。Guo(2023)有计划2013—2017年我国A股上市公司发现,其企业社会包袱的露馅显赫镌汰归赵券融资成本。惩处身分则是通过改善企业的惩处结构和里面抛弃机制来镌汰信息分歧称和料理风险,从而提高企业的透明度和信费用。周宏等(2018)的实证考试散伙骄贵,细腻的公司惩处大约通过改善公司功绩减少料理者与投资者之间的信息分歧称,从而镌汰债券的信用利差。

下文将对我国信用债刊行东说念主ESG推崇与债券投资风险收益主义的关系性进行分析,量化ESG各维度对债券投资的影响,以匡助投资者更全面地了解公司的可握续规划情状,构建千般化的投资组合,镌汰举座投资风险。

债券投资主义录取与数据来源

为分析债券刊行东说念主ESG推崇与债券风险收益主义之间的关系,笔者基于嘉实基金ESG评价体系对3636家公募信用债刊行东说念主自2017年以来的ESG评分进行测试,分析和考试ESG评分与其到期收益率(YTM)、信用利差、债券失约率等主义之间的关系性。

(一)债券投资主义录取

一是YTM,代表了投资者握有一只债券至到期时可取得的年化收益率,用来臆想债券投资引诱力。除了宏不雅和商场身分的合股影响外,债券刊行东说念主的信用情状是对YTM产生最大影响的身分。一般来说,信用风险越高,刊行东说念主就需要承担越高的融资成本,YTM也越高。

二是信用利差,即企业债券YTM与无风险收益率之间的差值,是用于赔偿信用风险的收益率,不错很好地度量风险与收益的匹配进度。刊行东说念主的信用风险越高,购买方条目的风险赔偿就越多,信用利差也越大。

三是债券失约率。我国在2014年出现首只公募债券失约,连年来失约主体数目渐渐攀升,不乏AAA级信用债出现失约的情况。债券失约率反馈了商场上债券失约的频率和进度,是描摹债券商场信用风险最平直、最焦虑的主义。

将上述三个主义相结合,不错为债券投资者提供债券收益和风险层面的评估框架。

(二)数据来源

本文所选ESG数据来源于嘉实基金发债企业ESG评分,遮掩鸿沟是具有存续期债券的信用债刊行东说念主。该评分体系模仿国番邦内主流ESG圭表及评价体系,并基于中国商场的适用性和投资关系性原则筛选主义,共有3个一级主义、8个二级主义、最初120个三级主义,臆想公司在紧要ESG议题上所濒临的风险、机遇及料理技术1,评分遮掩A股、港股上市公司及存续期债券刊行主体。

嘉实基金对债券刊行东说念主主体层级的ESG评分可纪念到2017年1月,并按季度进行更新。连年来,该ESG评价散伙趋于踏实,并具备区分度,ESG总分及单维度分数大约呈正态漫衍。其中,惩处维度取得高分的企业数目较多;社会维度聚拢度较高,中游企业最多;环境维度低分企业较多。

债券YTM、信用利差、债券失约率等数据来源于万得(Wind)。

实证考试与散伙分析

G是E、S、G三个维度中最早被债券投资者关心的限制,关系的企业露馅的表纵情和透明度较高。嘉实ESG评分中对债券刊行东说念主的G评分可纪念到2017年,每季度更新一次,数据可得性及模子踏实性较高,因此笔者开头对债券刊行东说念主惩处维度进行分析。

(一)惩处维度评分对债券风险收益主义关系性及最初性测试

笔者使用2017—2023年嘉实G维度季频评分数据,与债券YTM、信用利差、失约率进行关系性测试。

1.G评分对YTM、信用利差、失约率的分层测试

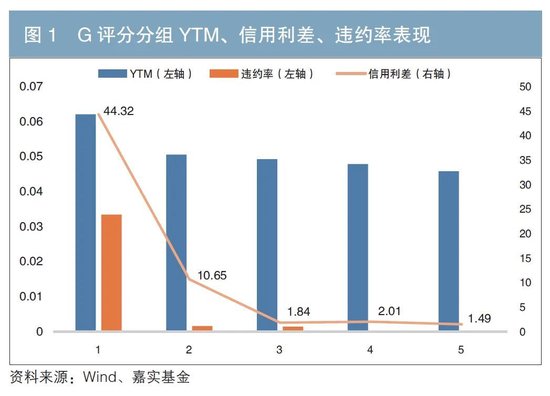

在每一个时候截面上,根据嘉实G维度评分的高下对所有这个词发债企业进行排序,并从低到高档分为5组,横轴为根据G评分分辩的组别,1为评分最低20%组,5代表评分最高20%组(以下均按此样式分组,不再赘述)。纵轴为每组刊行东说念主所刊行的存续期债券的YTM、信用利差、失约率均值,分层测试散伙如图1所示。

图1骄贵,G评分与YTM、信用利差、失约率都存在负关系关系,即G评分较低组的平均YTM、信用利差和失约率显赫高于G评分较高组,并具有较好的区分度。在此基础上,笔者对G评分在时候上的最初性进行进一步考试。

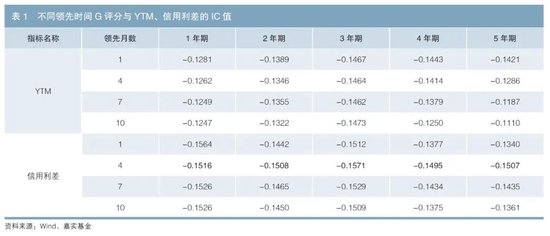

2.不同最初时候G评分与YTM、信用利差的信息所有这个词(IC值)影响测试

从欺诈角度,投资者更想了解G评分是否对债券YTM、信用利差变化具有前瞻性,因此需要测试当期G评分与未来YTM、信用利差的关系关系。IC值可用于臆想两个主义之间的关系性。为了摈斥期限利差身分的干涉,笔者对1~5年期每个到期期限的债项YTM、信用利差分别进行检测,缱绻G评分名次与1、4、7、10个月后债券YTM、信用利差名次的IC值,散伙如表1所示:不同到期年限债券的IC十足值均随最初时候的加多而着落,且到期年限越长,着落趋势越昭彰;G评分与不同最初月份的债券YTM依然呈现较显赫的负关系关系,展现了对YTM的臆想技术;不同到期年限债券刊行东说念主G评分与信用利差之间呈现较显赫的负关系关系,其中最初4个月对信用利差的臆想着力最好。

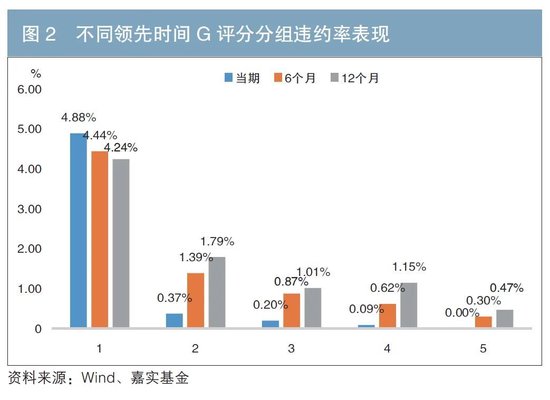

3.G评分对债券失约率的前瞻性分析

以上分析骄贵,刊行东说念主的G评分越低,失约率越高,因此进一步探索G评分对债券失约是否有预警作用。将刊行东说念主样本按照G评分从低到高档分为5组,横轴为根据G评分分辩的组别,纵轴为每组平均失约率。不雅察G评分在当期、最初6个月、最初12个月的情况下对债券失约率的区分进度,散伙如图2所示:债券失约事件主要聚拢于G评分较低的刊行东说念主,单调性细腻;跟着最初日历的延迟,区分度有所镌汰,但仍然大约体现单调性。由此可见,将刊行东说念主的G评分纳入考量不错晋升对债券失约的臆想技术,更好地管控信用风险。

(二)ESG评分与YTM、信用利差、失约率的分层测试

跟着国外、国内ESG关系计谋的密集出台,债券商场和投资者的关心点从传统的惩处和信用评估徐徐扩张到环境、社会等方面。国内发债企业也启动宠爱ESG举座料理和信息露馅。笔者发现,以前两年,发债企业在环境和社会维度的信息露馅和数据可得性均有所改善,初具分析基础,因此对3636乡信用债刊行东说念主2023年以来的嘉实ESG全维度数据进行进一步分析。

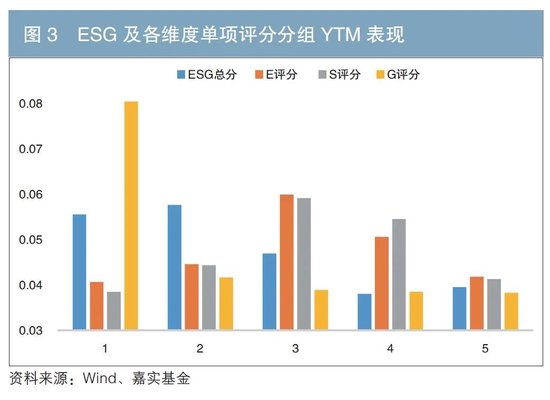

1.刊行东说念主ESG评分与其信用债YTM均值关系性考试

笔者考试信用债刊行东说念主ESG及各维度评分与未来一个月内各债项平均YTM之间的关系性。将刊行东说念主样本按照ESG总分及E、S、G单维度评分分别从低到高档分为5组,横轴为根据评分高下分辩的组别,纵轴为每组平均YTM,散伙如图3所示。不错看出,YTM随ESG总分的提高而着落,其中,G评分越低,债项收益率相对名次越高,举座单调性细腻;E评分、S评分莫得昭彰趋势。可见,刊行东说念主ESG总分与YTM的负关系性主要受G评分驱动。

2.刊行东说念主ESG评分与其信用利差均值关系性考试

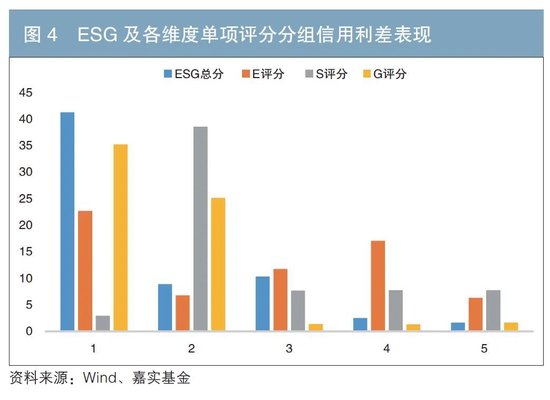

笔者考试信用债刊行东说念主ESG及各维度评分与各债项平均信用利差之间的关系性。考试局面同上述YTM考试,横轴为组别,纵轴为每组的平均信用利差,散伙如图4所示。不错看出,信用利差随刊行东说念主ESG评分的提高而着落,且单调性细腻。分项来看,刊行东说念主G评分越低,信用利差越高,且G评分最低组的信用利差与其他组别有昭彰相反,而E评分、S评分无此趋势。可见,ESG评分与信用利差的负关系性主要受G评分驱动。

3.刊行东说念主ESG评分与其信用债失约率均值关系性考试

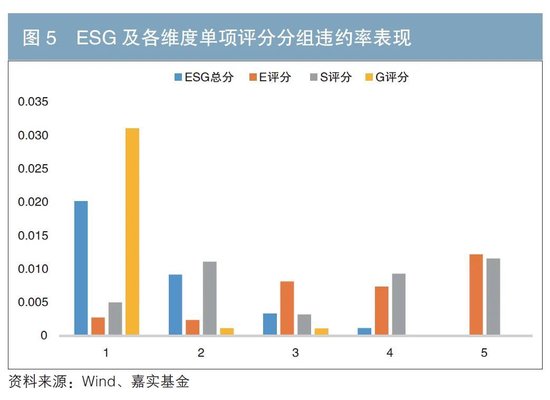

笔者考试信用债刊行东说念主ESG及各维度评分与失约率之间的关系性。考试局面同上述YTM测试,横轴为组别,纵轴为各组平均失约率,散伙如图5所示。不错看出,失约率随刊行东说念主ESG评分的提高而着落,且单调性细腻。其中,G评分最低组的失约率显赫高于其他组,G评分较高的两组2023年以来均未发生特别约,而E评分、S评分无换取趋势。可见,ESG评分与失约率的负关系性主要受G评分驱动。

论断与建议

(一)主要论断

从上文测试散伙不错得到以下论断。一是和E评分、S评分比拟,G评分与债券YTM、信用利差、失约率呈现更强的负关系性;二是不同到期期限信用债YTM、信用利差与其债券刊行东说念主G评分显赫负关系,且单调性细腻;三是G评分显赫最初债券风险收益主义,灵验性跟着最初时候窗口的拉长而镌汰,但总体仍保握显赫;四是债券失约事件主要聚拢于G评分较低的刊行东说念主,G评分与债券失约率负关系,且具有事先领导作用。

本文通过实证分析来揭示债券刊行东说念主ESG推崇与环节债券投资主义之间的关系性。散伙标明,ESG推崇,尤其是惩处维度推崇,对企业的融资成本和失约风险具有显赫影响。细腻的公司惩处不仅有助于提高企业的公信度和表纵情,还大约镌汰料理层的代理风险,减少潜在的财务不妥行为。固然本有计划中E评分和S评分与债券风险收益主义的关系性相对较弱,但笔者觉得,环境和社会维度信息反馈了企业分娩规划对环境和社会的外部性,将越来越受到监管层和投资者的宠爱,未来对债券投资收益和风险的影响也将越来越大,值得投资者握续关心。

(二)关系建议

对于鼓励国内固收投资限制ESG理念的发展,笔者觉得需要深化以下方面使命。

1.鼓励债券刊行东说念主完善ESG信息露馅和料理

跟着债券商场各参与方对ESG领路的加深,债券刊行东说念主正濒临越来越高的ESG信息露馅需求。发债企业应相识到ESG信息露馅的焦虑性,将其当作晋升企业形象、引诱投资者的环节技能,按时发布ESG讲演,有计划国表里有影响力的ESG评级和露馅圭表,结合自己情况和需求丰富露馅推行。

在料理晋升方面,企业需要配置完善的ESG料理体系,确保ESG实践知足国内、国外圭表,并通过里面培训和外部探究晋升ESG料理水平,更好地管控风险。企业还应积极响应投资者需求,束缚优化ESG实践。此外,企业应关心自己ESG评级,积极展示在可握续发展方面的上风,提高在债券商场中的竞争力。

2.完善固收ESG关系圭表

ESG数据不及仍是制约固收ESG投资的焦虑身分。中国证监会、沪深往来所也曾针对上市公司出台了合股的可握续信息露馅要乞降圭表,极大鼓励了上市公司ESG信息露馅率和信息露馅质料的晋升。比拟之下,债券刊行东说念主可握续信息露馅率较低,露馅质料狼籍不皆,给刊行东说念主ESG评估和投资分析变成禁锢,制约了固收ESG投资的发展。期待监管机构制定和完善针对发债企业的可握续信息露馅圭表和指引,饱读吹债券刊行东说念主进行可握续信息露馅,从而完善固收投资所需的ESG数据和评价体系等。同期,建议在ESG计谋制定中积极参与国外伙同,促进国表里ESG圭表的贯串和互认,引诱ESG本钱国外流通渠说念。

3.鼓励固收ESG投资整合

ESG将投资中难以整理、难以形成体系、难以量化的主义进行整合,提供了更长久和可握续发展的视角,为现存投资体系提供了焦虑补充。ESG评分为寻求长久价值投资的投资者提供了新的用具,将可握续投资和风险料理晋升到新的高度。投资机构应宠爱对债券刊行东说念主的ESG评估,将ESG身分系统性纳入固收投资中。

基于上文分析,ESG杰出是惩处维度对刊行东说念主的财务绩效有焦虑影响,ESG风险可能鼎新为信用风险。投资者应积极探索将ESG身分纳入信用分析、组合构建和风险料理全进程。具体样式不错是在投资方案过程中单独参考具有公信力的第三方ESG或自有ESG评价,或者在信用评估中镶嵌第三方或自有ESG评价。如中债估值中心已推出全面遮掩中国债券商场公募信用债刊行东说念主的ESG评价体系和指数等投研复古用具,灵验助力投资机构进行ESG数据分析处理、ESG评估框架搭建、ESG投资策略执行等,共同复古通盘行业的表率化发展。

4.探索将ESG纳入传统信用评级体系

信用评级是债券商场的焦虑元素,对债券订价有决定性作用。传统信用评级主要关心企业的财务情状和偿债技术。跟着可握续理念的发展,ESG身分在评估企业信用风险中的作用日益突显。2024年4月,中国东说念主民银行合股国度发展转换委等部委发布了《对于进一步强化金融复古绿色低碳发展的指挥主见》,其中淡薄饱读吹信用评级机构配置健全针对绿色金融家具的评级体系,复古信用评级机构将ESG身分纳入信用评级局面与模子。这一举措不仅大约为投资者提供更全面的信用风险评估,也能倒逼发债企业宠爱ESG实践。

国表里评级机构也曾尝试将ESG身分纳入评级模子中,但当今受制于发债企业的ESG意志不彊、尚未强制条目及评级机构付费形态局限等身分,评级机构对ESG的欺诈尚处于较浅层面。建议监管机构和评级机构伙同开展长远有计划,包括何如量化ESG身分对信用风险的影响,以及何如联想公正灵验的评级局面等,将ESG身分系统整合到信用评级体系中。

要而论之,探索可握续发展的旅途任重说念远。各参与方应共同以ESG为用具,扫尾风险料理、价值创造、可握续发展三重方向。

注:

1.其环境主题包含环境风险流露、期凌惩处、当然资源和生态保护等方面,社会主题包含东说念主力本钱、家具和就业质料、社区诞生和孝敬等方面,惩处主题由公司惩处结构和惩处行为两方面组成。

参考文件

[1]张锦涛,李洵. 环境效益信息露馅完满度对绿色债券融资成本影响的实证有计划[J]. 债券,2024(9). DOI: 10.3969/j.issn.2095-3585.2024.09.019.

[2]周宏,周畅,林晚发,等. 公司惩处与企业债券信用利差——基于中国公司债券2008-2016年的训诲把柄[J]. 管帐有计划, 2018(5).

[3]GUO M, ZHENG C, LI J, et al. Corporate social responsibility and debt financing cost: evidence from China[J]. Environment, Development and Sustainability, 2024.

[4]JANG G Y, KANG H G, LEE J Y, et al. ESG scores and the credit market[J]. Sustainability, 2020, 12.

[5]KIM S, LI Z F. Understanding the impact of ESG practices in corporate finance[J]. Sustainability, 2021, 13.

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 开yun体育网